Resumé

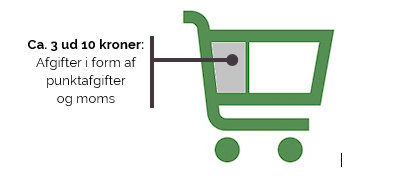

Når danskerne handler dagligvarer, er det ikke hele betalingen, der lander hos butikken. I omegnen af tre ud ti kroner, der betales for en gennemsnitlig indkøbskurv, sendes direkte videre til staten i form af afgifter. To af kronerne er moms, den sidste krone er særlige punktafgifter. Når du handler for lidt mere 100 kroner dagligvarer, skal du med andre ord betale cirka 150 kroner for indkøbet.

DSK har på baggrund af data fra de danske købmænd dannet sig et billede af en ”almindelig” indkøbskurv – et billede af, hvad der i gennemsnit handles for. I den almindelige indkøbskurv lægger danskerne varer for næsten 153 kroner.

På denne baggrund er afgiftstrykket for de enkelte varegrupper i kurven beregnet. Konklusionen er, at der betales ca. 45 kroner i direkte afgift for kurven på næsten 153 kroner. Dertil kommer emballageafgift og de skatter og afgifter, som købmanden senere skal betale.

Momsen er ikke overraskende den største afgift – Danmark har en af de højeste momssatser i EU, og Danmark er det eneste EU-land, der ikke har differentierede momssatser. Men ca. 14-15 kroner i indkøbet går til punktafgifter – f.eks. afgifter på chokolade, is, kaffe, tobak og øl. Afgifterne på tobak og alkohol er klart de højeste, hvilket også afspejler, at afgifterne er indført for at fremme bestemt adfærd. Den effektive afgiftssats på cigaretter er således ca. 86 pct., og på det gennemsnitlige indkøb af øl kan forventes en effektiv afgiftssats på næsten 31 pct.

Afgifterne i en almindelig indkøbskurv

Hvert år opkræver den danske stat ca. 360 mia. kroner i afgifter, og en stor del af afgifterne betales direkte af danskerne, når de gør deres daglige indkøb. Mange afgifter er nemlig afgifter på dagligvarer. Det gælder f.eks. afgifterne på chokolade, kaffe, is, øl, tobak og elektriske sikringer.

Når en dansker handler dagligvarer hos DSK’s medlemmer, handles der i gennemsnit for lidt mere end 150 kroner. Dette dækker naturligvis over store variationer – nogle indkøb er større, nogle mindre, og der er forskelle fra butik til butik. Men det gennemsnitlige niveau er cirka dér.

Ud af dette gennemsnitlige indkøb udgør moms og afgifter ca. 45 kroner. hvoraf ca. 30 kroner går til at betale moms og ca. 15 kroner til at betale andre afgifter. Det svarer til, at hver gang der bruges 10 kroner på dagligvarer, går cirka tre kroner direkte i statskassen i form af afgifter – de to kroner i form af moms, den sidste krone i form af særlige punktafgifter.

Figur 1: Afgifterne i en normal indkøbskurv

Note: For nærmere uddybning af kilder og metode, se nedenfor. Bemærk, at der er tale om et estimat, der er forbundet med en vis usikkerhed.

Ethvert dagligvareindkøb er selvfølgelig sit eget, og derfor er der her tale om en gennemsnitlig betragtning, der er forbundet med en vis usikkerhed.

Dertil skal lægges, at der ikke er taget højde for emballageafgiften, hvorfor der reelt er tale om et forsigtigt skøn – det reelle afgiftstryk, som den enkelte handlende oplever, kan sagtens være højere – ligesom der ikke er taget højde for de skatter og afgifter, som indirekte også skal finansieres af indkøbet. Det kan f.eks. være butikkens eventuelle betaling af dækningsafgift.

Den gennemsnitlige indkøbskurv

Danskerne indkøbsvaner er selvfølgelig forskellige. På baggrund af data fra en række af DSK’s medlemmer har det dog været muligt at danne sig et billede af en ”almindelig” indkøbskurv –et billede af, hvad der i gennemsnit handles. I den almindelige indkøbskurv er der handlet for næsten 153 kroner. Disse ca. 153 kroner er fordelt over en lang række af varekategorier.

| Figur 2: Den almindelige indkøbskurv | |

|---|---|

| Varekategori | Gennemsnitligt indkøb (kroner) |

| Andet (f.eks. beklædning) | 17,7 |

| Apotekervarer | 1,2 |

| Bolig og have | 4,7 |

| Brød og morgenmad | 7,3 |

| Delikatesse | 7,3 |

| Dybfrost | 4,7 |

| El-artikler og elektronik | 0,5 |

| Fisk | 1,9 |

| Is | 2,1 |

| Kaffe, te og kakao | 2,3 |

| Kontorartikler | 0,4 |

| Kropspleje m.m. | 2,8 |

| Kødvarer | 16,3 |

| Mejeri og æg | 15,7 |

| Poser | 0,5 |

| Saft og sodavand | 9,2 |

| Salat, frugt, grønt | 12,4 |

| Slik, chokolade, dessert, kage m.m. | 10,9 |

| Snack og chips | 2,6 |

| Tobak | 13,0 |

| Vask og rengøring | 1,5 |

| Øl, vin og spiritus | 17,5 |

| Indkøb i alt | 153 kroner |

Note: Opgørelsen baserer sig på data fra en række dagligvarekæder og -forretninger, hvorfra der er beregnet et gennemsnit og foretaget visse kategoritilpasninger for at skabe en overskuelig oversigt. Bemærk, at summen af det almindelige indkøb afviger lidt fra de enkelte dele pga. afrundinger. Den her viste kategorisering er udtryk for en opsummering foretaget af DSK.

Det kan f.eks. konstateres, at danskerne i gennemsnit handler for ca. 2,3 kroner kaffe, te og kakao, hver gang de slår et smut forbi den lokale købmand. Det kan også konstateres, at danskerne er glade for slik og andre søde sager, idet der i gennemsnit købes for næsten 11 kroner af denne slags, hver gang der handles. Disse varer er i varierende grader afgiftsbelagt. For nogle varer skal der kun svares moms – enkelte er endda også momsfritagne – mens andre ud over momsen også er pålagt særlige afgifter. Det gælder f.eks. den kaffe og slik, der er nævnt ovenfor.

Faktaboks: Eksempler på dagligvarer med særlige afgifter

En række dagligvarer er pålagt særlige punktafgifter. Det gælder f.eks.:

- Slik, chokolade, kager og lignende

- Øl, vin og spiritus

- Kaffe

- Is

- Bæreposer

- Tobak

- Kabler

- Plastprodukter indeholdende blødgørere som f.eks. tape

- Emballage

Disse afgifter skal der ydermere også svares moms af.

Kilde: Skatteministeriet (2023): Den juridiske vejledning, afsnit E.A: Punktafgifter. Senest lokaliseret 26. oktober 2023 på: https://info.skat.dk/data.aspx?oid=1921338&chk=218928.

På baggrund af oversigten over den ”almindelige” indkøbskurv, kan det estimeres, hvor stor en andel af indkøbet der reelt udgøres af disse direkte afgifter, herunder moms.

Momsen vejer mest, …

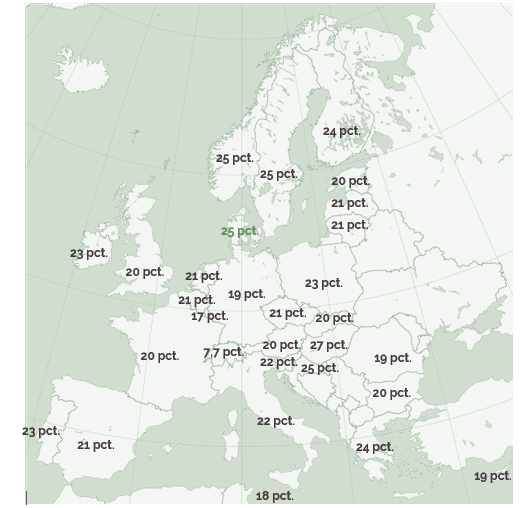

Der er ingen tvivl om, hvilken afgift der vejer tungest: Det gør momsen. Momsen opkræves som en omsætningsafgift på 25 pct., og den er pålagt næsten al omsætning i Danmark. Det betyder, at staten årligt tjener et trecifret milliardbeløb på momsen. I 2022 var det f.eks. næsten 265 mia. kroner, der havnede i statskassen ad den vej.

Og at den danske stat tjener godt på momsen, er ikke overraskende, da den danske standardmomssats med sine 25 procentpoint nemlig er blandt de højeste i Europa.

Figur 3: Momssatser i EU, Storbritannien, Norge og Schweiz

Note: Oversigten viser standardmomssatsen og ikke de reducerede satser. Bemærk, at den schweiziske moms sættes op fra 7,7 pct. til 8,1 pct. pr. 1. januar 2024.

Det er ydermere kun i Danmark, Sverige, Norge og Kroatien, at momssatsen er 25 pct. Alle andre EU-lande, Storbritannien og Schweiz har en standardmomssats, der er lavere end dette.

Samtidig er Danmark det eneste EU-land uden differentierede satser for moms. Mange lande har således en reduceret sats for fødevarer. I EU er det eksempelvis kun Bulgarien, Danmark, Estland og Litauen, der momssætter fødevarer med standardsatsen.

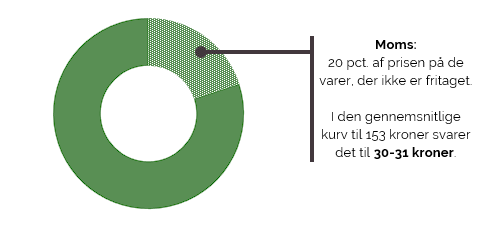

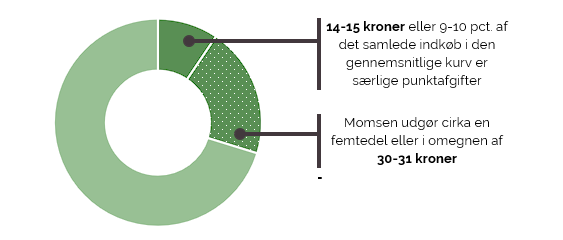

I den gennemsnitlige indkøbskurv er det dog ikke alle varer, der er momspålagt. 0,51 kroner bruges således på varer, der er momsfri. Det kan f.eks. være aviser, porto eller lignende. Men af prisen på alle andre varer i kurven, udgør momsen en femtedel. Det svarer i alt til 30-31 kroner ud af det samlede indkøb på 153 kroner.

Figur 4: Momsen i den almindelige indkøbskurv

Note: Bemærk, at når momsen beregnes er det 25 pct. af nettoprisen, der lægges til; når momsens andel af en bruttopris skal beregnes, svarer momsen således til 20 pct.

Det resterende beløb går både til at dække butikkens omkostninger (herunder andre skatter og afgifter) og til at dække andre afgifter pålagt udvalgte varegrupper.

… men momsen står ikke alene

Hvor stor en andel, der udgøres af afgifter, afhænger naturligvis af de konkrete varer, der ender i indkøbskurven. Derfor må et estimat af afgiftstrykket på indkøbskurven også i et vist omfang bero på eksempelberegninger og gennemsnitsbetragtninger, og et sådant estimat er pr. definition forbundet med en vis usikkerhed. Det er også tilfældet her.

Det kan dog med ret stor sikkerhed slås fast, at varen med det største afgiftstryk er cigaretter. Cigaretter er både pålagt en stykafgift og en værdiafgift. Sidstnævnte kan bedst anskues som en slags supplement til momsen.

I den gennemsnitlige indkøbskurv er handlet for ca. 13 kroner tobak. Hvis vi antager, at det er i form af en pakke cigaretter – det ubetinget mest udbredte tobaksprodukt – svarer det til, at det i gennemsnit er lidt mere end fire cigaretter i den almindelige indkøbskurv. Medregnes momsen betyder det, at cigaretter har en effektiv afgift på ca. 86 pct.

| Figur 5: Eksempelberegning af tobaksafgift | ||

|---|---|---|

| Alm. pakke | Gennemsnitligt indkøb | |

| Pris | 60 kroner | 13 kroner |

| Antal cigaretter | 20 stk. | 4,3 stk. |

| Moms: 20 pct. af samlet pris | 12 kroner | 2,6 kroner |

| Cigaretafgift: 1,9354 kr./stk. | 38,7 kroner | 8,4 kroner |

| Værdiafgift: 1 pct. af samlet pris | 0,6 kroner | 0,1 kroner |

| Faktisk afgift i alt (kroner) | 51,3 kroner | 11,1 kroner |

| Faktisk afgift i alt (pct.) | 85,5 pct. | |

Note: Antal cigaretter i et gennemsnitligt køb er beregnet på baggrund af størrelsesforholdet mellem priserne på en normal pakke cigaretter (60 kroner) og det gennemsnitlige beløb brugt på tobak i en normal indkøbskurv (13 kroner). Dette svarer til, at der i en gennemsnitlig indkøbskurv er 0,2 pakke cigaretter, hvilket svarer til 4,3 cigaretter. Der er taget udgangspunkt i afgifterne for cigaretter, da det i altovervejende grad er den type tobak, der sælges i Danmark. Ifølge Danmarks Statistik, Statistikbanken: SKAT udgør afgifterne på cigaretter således over 98 pct. af de samlede indtægter fra afgifter på tobak (cigaretter, cigarer m.m., røgfri tobak).

De resterende varer falder med afgifter falder i to grupper: Der er varerne, som pålægges en mindre afgift, og der er varerne, der pålægges en betydelig afgift. Skellet mellem ”en mindre afgift” og ”betydelig” afgift er i denne sammenhæng sat ved 30 pct., hvoraf momsen altså udgør de første 20 procentpoint.

Varer med mindre afgifter

De varer, der er pålagt en mindre afgift, er f.eks. kaffe, el-artikler og kontorartikler. Den konkrete afgift afhænger naturligvis af den konkrete vare. I den almindelige indkøbskurv er handlet for 0,4 kroner kontorartikler og for 0,5 kroner el-artikler. Antager vi, at der er blevet købt en (del af) en rulle tape hhv. et opladerkabel, betyder det begge tilfælde en effektiv afgiftssats (inkl. momsen) på ca. 21-22 pct.

| Figur 6: Eksempelberegning af afgift på tape | ||

|---|---|---|

| En alm. rulle kontortape | Gennemsnitligt indkøb | |

| Pris | 4,93 kroner | 0,41 kroner |

| Vægt | 21 gram | 0,002 gram |

| Moms: 20 pct. af samlet pris | 0,98 kroner | 0,081 kroner |

| PVC-afgift: 3,5 kroner / kg | 0,074 kroner | 0,006 kroner |

| Faktisk afgift i alt (kroner) | 1,06 kroner | 0,087 kroner |

| Faktisk afgift i alt (pct.) | 21,5 pct. | |

Note: Vægten af en taperulle er fremkommet ved egen måling. Prisen er gennemsnitsprisen på en rulle kontortape hos en række danske dagligvarebutikker.

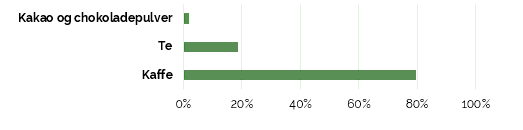

For kaffe er regnestykket en smule mere kompliceret. Der er nemlig flere forskellige afgiftssatser på kaffe. Således er der forskel på, om der er tale om rå kaffe (kaffebønner), brændt kaffe eller kaffeekstrakter. Og i gennemsnitskurven er disse varer ydermere behandlet sammen med te og kakao.

For at kunne beregne den faktisk afgift af kaffe, te og kakao i den gennemsnitlige indkøbskurv, er det derfor nødvendigt først at kende den gennemsnitlige forbrugsfordeling mellem henholdsvis kaffe (og de forskellige typer af kaffe), te og kakao. Denne kan herefter appliceres på den gennemsnitlige indkøbskurv. Det er dog klart, at når danskerne handler for ca. 2,3 kroner kaffe, te og kakao, så går langt størstedelen af dette beløb til at handle kaffe. Tages udgangspunkt i danskernes forbrug, går ca. 1,8 krone til at købe kaffe for – og størstedelen af de resterende 0,5 kroner bruges på te.

Figur 7: Fordelingen af danskernes forbrug af kaffe, te og kakao

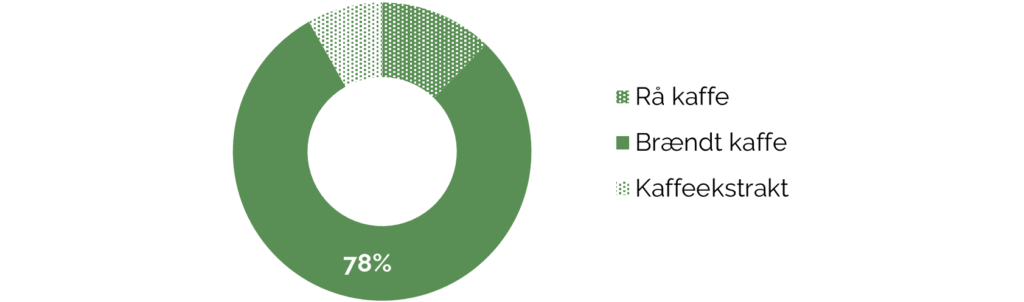

Som følge af de forskellige afgiftssatser på kaffe, er det dog også nødvendigt at kende til fordelingen i forbruget mellem de forskellige kaffetyper. Ca. 78 pct. udgøres af brændt kaffe – dvs. det, der af mange nok opfattes som almindelig, malet kaffe. På rå kaffe er afgiftssatsen 6,39 kroner / kg, for brændt kaffe er afgiftssatsen 7,67 kroner / kg, og for kaffeekstrakt er afgiftssatsen 16,61 kroner / kg.

Figur 8: Fordelingen af forbruget af forskellige kaffetyper i Danmark (2017)

Med udgangspunkt i disse fordelinger af det gennemsnitlige forbrug af (forskellige typer af) kaffe, te og kakao kan det beregnes, at denne varegruppe samlet set har en effektiv afgift (inkl. momsen) på 24,1 pct. Der er i denne beregning taget udgangspunkt i den gennemsnitlige kilopris på forskellige kaffeprodukter, te og kakao hos en række danske dagligvarebutikker.

Varerne med de mindre afgifter har en samlet afgift inkl. moms på 0,7 kroner ud af de 153 kroner, der handles for i alt. Det synes ikke umiddelbart af meget, men at afgiftstrykket ikke er større, skyldes også, at der er – måske foruden kaffe – er tale om relativt små varegrupper i den gennemsnitlige indkøbskurv i dagligvarehandelen. Af de 0,7 kroner, der betales i afgift for disse varer, udgør afgifterne på kaffe mere end de 0,4 kroner.

Varer med betydelige afgifter

Anderledes forholder det sig med en række af de varer, der er pålagt mere betydelige afgifter. Det drejer sig om f.eks. is, slik, chokolade, kager m.m., øl, vin og spiritus. Her er der tale om varer, der både fylder en del i indkøbskurven, og som samtidig er pålagt mærkbare afgifter.

Afgiftssatsen på is er 6,98 kroner per liter, og gennemsnitsprisen på is hos en række danske dagligvarebutikker er ca. 64 kroner pr. liter. I den gennemsnitlige indkøbskurv er der handlet for ca. 2,1 kroner is. Ud fra dette kan afgiften på is (inkl. moms) i den gennemsnitlige kurv beregnes til at være ca. 0,65 kroner – eller hele 30,9 pct.

For slik, chokolade m.m. er afgiften endnu højere. I den gennemsnitlige kurv lægger danskerne for ca. 11 kroner sukkervarer. Tages der udgangspunkt i, at der her er tale om almindelig matadormix, og anvendes den gennemsnitlige pris på matadormix (ikke tilbud) hos en række danske dagligvarebutikker, ser afgiftsregnestykket således ud:

| Figur 9: Eksempelberegning af afgift på indkøb af slik | ||

|---|---|---|

| Matadormix | Gennemsnitligt indkøb | |

| Pris | 119,73 kroner / kg | 10,9 kroner |

| Vægt | 1 kg | 0,09 kg |

| Moms: 20 pct. af samlet pris | 23,9 kroner | 2,1 kroner |

| Slikafgift: 25,97 kroner / kg | 26,0 kroner | 2,4 kroner |

| Faktisk afgift i alt (kroner) | 49,9 kroner | 4,5 kroner |

| Faktisk afgift i alt (pct.) | 41,7 pct. | |

Note: Da afgiftens størrelse er vægtbaseret, vil sukkervarer med en anden vægt end matadormix naturligvis betyde en afgift end den her beregnede.

Når der i en gennemsnitlig indkøbskurv er slik, kager, chokolade m.m. for næsten 11 kroner, må det med andre ord forventes, at ca. 4,5 kroner eller over 40 pct. heraf er direkte afgift til staten.

Afgifter på alkohol

Varer, der indeholder alkohol, hører også til gruppen af varer med betydelige afgifter. Der er dog ret stor forskel på, om der er tale om øl, vin eller spiritus.

For øl er afgiften 48,74 kroner pr. liter 100 pct. ethanolstyrke. Det betyder, at der skal betales en højere afgift for en stærk øl end for en almindelig pilsner.

I den gennemsnitlige indkøbskurv er der handlet for ca. 6,3 kroner øl. Hvis det antages, at der her er tale om almindelig pilsner, hvor literprisen er lige over 20 kroner pr. liter, betyder det, at der i den gennemsnitlige indkøbskurv er købt ca. 0,3 liter øl med en alkoholprocent på 4,6 pct. vol. – altså hvad der cirka svarer til en almindelig dåseøl. Med dette udgangspunkt er den samlede afgift ca. 1,9 kroner, hvilket svarer til ca. 30,8 pct.

Afgifterne på vin og spiritus er højere endnu, men også her er afgiften højere i varer med højere indhold af alkohol. For vin er defineret der tre forskellige afgiftssatser. I regneeksemplet her er taget udgangspunkt i, at der i den gennemsnitlige indkøbskurv er lagt en almindelig flaske vin på 75 centiliter (0,75 liter) med en alkoholprocent på ca. 14.

Gennemsnitsprisen på en sådan flaske på tværs af en række dagligvarebutikker er ca. 43 kroner, hvilket svarer til en literpris på lidt mere end 57 kroner. Det giver en samlet afgift (inkl. moms) på næsten 40 pct.

| Figur 10: Eksempelberegning af afgift på indkøb af vin | ||

|---|---|---|

| Vin | Gennemsnitligt indkøb | |

| Pris | 57 kroner / liter | 8,1 kroner |

| Volumen | 1 liter | 0,14 liter |

| Moms: 20 pct. af samlet pris | 11,5 kroner | 1,6 kroner |

| Vinafgift: 11,26 kroner / liter | 11,26 kroner | 1,6 kroner |

| Faktisk afgift i alt (kroner) | 22,7 kroner | 3,2 kroner |

| Faktisk afgift i alt (pct.) | 39,6 pct. | |

Spiritus afgiftssættes ligesom øl (og ikke ligesom vin) – dvs. med udgangspunkt i ethanolstyrken i produktet. Afgiften er 150 kroner pr. liter ethanolstyrke mod ølafgiften på 48,74 kroner pr. liter ethanolstyrke. Jo stærkere spiritus, jo højere afgift.

Flere af de mest almindelige spirituosa har en alkoholprocent på cirka 40 – det gælder f.eks. både vodka, gin og snaps – og gennemsnitsliterprisen på spiritus på tværs af en række dagligvarebutikker er ca. 99 kroner for en flaske på 70 centiliter; Det svarer til en literpris på 141 kroner. I den gennemsnitlige kurv er der handlet for 3,2 kroner spiritus, hvilket med dette udgangspunkt vil svare til ca. 0,02 liter.

| Figur 11: Eksempelberegning af afgift på indkøb af spiritus | ||

|---|---|---|

| Spiritus | Gennemsnitligt indkøb | |

| Pris | 141 kroner | 3,2 kroner |

| Volumen | 1 liter | 0,02 liter |

| Alkoholstyrke | 40 pct. | 40 pct. |

| Moms: 20 pct. af samlet pris | 28,3 kroner | 0,63 kroner |

| Spiritusafgift: 150 kroner / liter ethanol | 60 kroner | 1,3 kroner |

| Faktisk afgift i alt (kroner) | 88,3 kroner | 2,0 kroner |

| Faktisk afgift i alt (pct.) | 62,4 pct. | |

Bæreposen er både prisreguleret og afgiftsbelagt

Varerne i den gennemsnitlige indkøbskurv skal også bæres hjem. Derfor er der i den gennemsnitlige indkøbskurv også at finde indkøb af bæreposer for ca. 0,5 kroner. Denne bærepose er også pålagt en afgift. Den beregnes efter vægt og er på 73,46 kroner pr. kg. Jo tykkere og tungere en pose, der sælges, jo større bliver afgiften derfor.

Dertil kommer, at der er fastsat regler om, at en almindelig bærepose som minimum skal koste fire kroner.

Faktaboks: Minimumspriser og afgifter på bæreposer

For bæreposer med hank af andet materiale end plastik eller bæreposer af plastik med og uden hank over en vis tykkelse skal man i dagligvarehandelen opkræve en minimumspris på 4 kroner. Dertil kommer, at der for bæreposer af plast er en afgift på 73,46 kroner pr. kg (fra 1. januar 2024 – indtil da er den 69,63 kroner pr. kg).

Kilde: Miljøministeriet (2021): Bekendtgørelse om visse krav til emballager (emballagebekendtgørelsen), § 12, og Skatteministeriet (2023): Den juridiske vejledning, afsnit E.A.7.1.7: Afgiftens størrelse for bæreposer. Senest lokaliseret 26. oktober 2023 på: https://info.skat.dk/data.aspx?oid=1946710.

En bærepose er ikke tung – den vejer måske 20 gram. Men afgiften fylder alligevel en del. Tages der udgangspunkt i en pose, der vejer 20 gram, og som koster 4 kroner, er den effektive afgiftssats (inkl. moms) på næsten 57 pct.

| Figur 12: Eksempelberegning af afgift på indkøb af bærepose | ||

|---|---|---|

| Bærepose | Gennemsnitligt indkøb | |

| Pris | 4 kroner | 0,5 kroner |

| Vægt | 0,02 kg | 0,003 kg |

| Moms: 20 pct. af samlet pris | 0,8 kroner | 0,1 kroner |

| Plastafgift: 73,46 kroner / kg | 1,5 kroner | 0,2 kroner |

| Faktisk afgift i alt (kroner) | 2,3 kroner | 0,3 kroner |

| Faktisk afgift i alt (pct.) | 56,7 pct. | |

Note: Beregningen er foretaget med udgangspunkt i 2024-satsen

Tre ud af ti kroner i dagligvareindkøbet afgifter

I den gennemsnitlige indkøbskurv er der varer for i alt ca. 153 kroner. Dette dækker over en lang række forskellige varer med forskellige afgiftssatser.

Ud fra eksempelberegninger baseret på den gennemsnitlige indkøbskurv kan det samlet set estimeres, at ca. 45 kroner eller lige knap 30 pct. af det samlede indkøb går direkte til betaling af afgifter på dagligvarer, herunder moms. Cirka en tredjedel af dette beløb går til særlige punktafgifter, og to tredjedele til momsen

Figur 13: Afgifterne i en normal indkøbskurv

Note: For nærmere uddybning af kilder og metode, se ovenfor. Bemærk, at der er tale om et estimat, der er forbundet med en vis usikkerhed. Bemærk også, at der i beregningen ikke indgår danskernes køb af spil, lotto m.m..

Disse ca. 30 pct. af det gennemsnitlige indkøb dækker dog kun de direkte afgifter – momsen og punktafgifterne – og i denne eksempelberegning er der ikke taget højde for emballageafgift på varer, der er indpakket i blød plast. Der er med andre ord tale om et tilbageholdende estimat baseret på data om en gennemsnitlig indkøbskurv.

Dertil kan lægges, at det egentlige skatte- og afgiftstryk på indkøbskurven er større endnu, idet der også er en række afgifter, som pålægges butikken og ikke den enkelte vare. Det gælder f.eks. miljø- og energiafgifter eller dækningsafgift, hvor denne opkræves.

DSK MENER

Danskerne betaler meget for deres indkøb af dagligvarer – også mere end forbrugerne i mange andre europæiske lande.

Den høje andel af moms og afgifter er kraftig medvirkende til en særdeles omfattende grænsehandel. Alene den fysiske grænsehandel, hvor danskerne selv medbringer varerne efter en tur til udlandet, udgør efter Skatteministeriets opgørelse knap 14,75 mia. kr. Heraf udgør danskernes grænsehandel af dagligvarer knap en tredjedel og må – efter DSK’s vurdering – formodes at være stigende.

Derfor foreslår DSK, at

- Der bør nedsættes et sagligt udvalg, der kan belyse fordele, ulemper og konkrete muligheder for at indføre differentieret moms i Danmark.

- Saneringsudvalget for punktafgifter fremlagde i 2017 en række forslag til oprydning i afgifterne. Nogle forslag er blevet gennemført, andre er ikke. Udvalgets forslag bør genbesøges, ligesom der bør nedsættes et nyt saneringsudvalg.

De stadig stigende udfordringer med grænsehandel – udfordringer, der må forventes at blive større med tiden, og som medfører et betydeligt miljøaftryk – bør medføre formulering af en langsigtet strategi for bekæmpelse af grænsehandelen indeholdende en reduktion af det danske afgiftsniveau i almindelighed.

Om dette notat

Dette notat er udarbejdet af De Samvirkende Købmænd (DSK). DSK har eksisteret i over 100 år som brancheorganisation og repræsenterer i dag næsten 1.500 supermarkeder, discountbutikker, nærbutikker og convenience i Danmark. Vi arbejder løbende for at forbedre rammerne for de danske købmænd – også ved at skabe og dele viden og indsigt om emner, der har relevans for købmændenes dagligdag og forretning.

Denne analyse er udarbejdet i november 2023 af analysechef Morten Jarlbæk Pedersen og vicedirektør Claus Bøgelund Kegel Nielsen. Det er tilladt at citere fra denne analyse med henvisning til DSK.