Resumé

I 2022 opkrævede den danske stat næsten 1.200 mia. kroner i skat. Dette tal dækker over mange forskellige skatter, og personskatterne udgør langt broderparten – næsten to tredjedele – af det samlede beløb.

Der opkræves også en række afgifter. Momsen er klart den største heraf, og den bidrog i 2022 med ca. 260 mia. kroner til statskassen. Derudover findes en række afgifter med langt mindre betydning – og blandt de afgifter, der betyder mindst for statskassen er afgifterne på dagligvarer som f.eks. kaffe, is, glødepærer og elektriske sikringer.

Denne slags afgifter bidrager med ca. 15 mia. kroner til statskassen. Det kan ved første øjekast synes stort beløb, men det dækker over en række af afgifter, der hver især ikke er så stor i det store billede. Kaffeafgiften bidrog f.eks. ”kun” med 280 mio. kroner i 2022, og isafgiften bidrog ”kun” med 380 mio. kroner. I den tungere ende finder man spiritusafgifterne og tobaksafgifterne, der bidrog med hhv. 3,9 og 7,4 mia. kroner til statskassen i 2022. Store beløb – men ikke meget ud af en samlet skatteindtægt på næsten 1.200 mia. kroner.

Afgifterne på dagligvarer udgør således kun ca. 1,3 pct. af det samlede beløb, der opkræves i skat i Danmark. Trækker man tobak og alkohol ud af regnestykket, er det kun 0,3 pct. Omvendt har selvsamme afgifter stor betydning for både grænsehandelen og for den enkelte dagligvarebutiks administration.

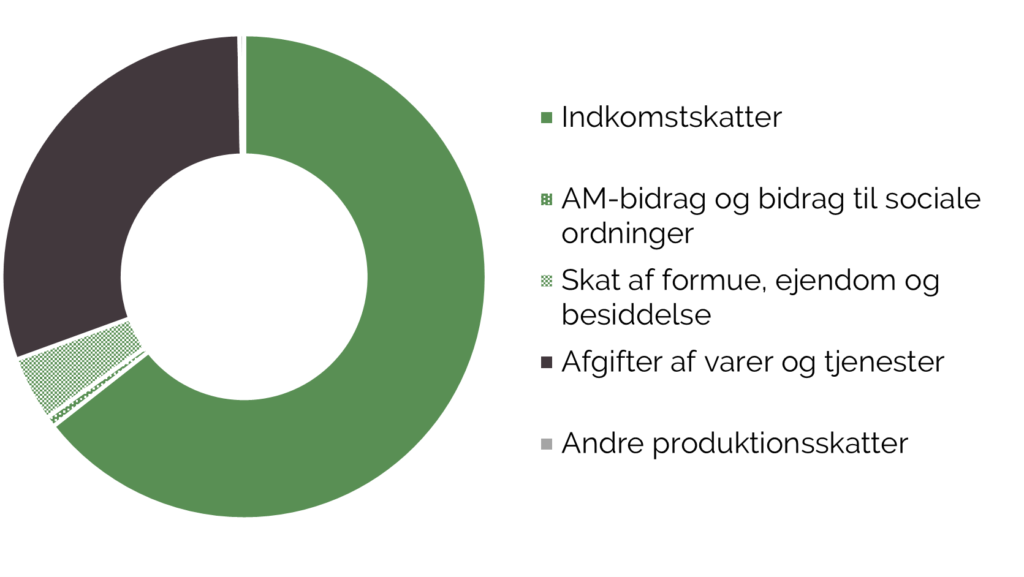

Danskerne betaler over 360 mia. kroner i afgifter

I Danmark opkræves der årligt i omegnen af 1.200 mia. kroner i skat. Størstedelen er personskatter, der i udgør et godt stykke over halvdelen af de samlede skatter, der opkræves.

Men danskerne betaler også afgifter, og disse afgifter bidrager tilsammen med over 360 mia. kroner til statskassen. Afgifterne på varer og tjenester udgør ifølge Danmarks Statistik på denne måde lige under en tredjedel af de samlede skatter i Danmark.

Figur 1: Fordeling af indkomst fra skatter og afgifter i Danmark (2022)

Afgifterne spænder vidt. Fra energiafgifter på den strøm, der forbruges, over tinglysningsafgiften, der betales ved ejendomshandler, til registreringsafgiften på køretøjer – og naturligvis en række af punktafgifter på dagligdagens varer som f.eks. is, slik, kaffe, øl, glødelamper og bæreposer.

Men afgifterne spænder faktisk videre end dette, for i Danmarks Statistiks opgørelse – de 360 mia. kroner – indgår f.eks. hverken arveafgiften, afgiften på arbejdsskader eller afgiften på spildevand. Det reelle beløb, der af danske borgere og virksomheder betales i afgifter, er således nok nærmere 380 mia. kroner.

Disse mange forskelligartede afgifter er fordelt på en hel del forskellige afgiftslove.

Faktaboks: 45 afgiftslove

Der er i Danmark 45 love, der af Skatteministeriet betegnes som afgiftslove. De fastsætter afgifter for så forskellige ting som emballage, kvælstofoxid, vand, øl og vin, gas, is og visse typer af batterier.

Den væsentligste afgiftslov er momsloven, der pålægger stort set alle varer en afgift på 25 procent.

Nogle afgifter beregnes ligesom momsen som en fast procentsats af varens værdi, mens andre beregnes som en stykafgift af den afgiftspålagte varer. Andre afgifter igen beregnes som en kombination af en stykafgift og en procentsats. Det sidste gør sig f.eks. gældende for afgiften på cigaretter.

Kilde: Skatteministeriet (2023): Satser og beløbsgrænser – lovfortegnelse. Senest lokaliseret 12. oktober 2023 på: https://www.skm.dk/skattetal/satser/satser-og-beloebsgraenser-i-lovgivningen/satser-og-beloebsgraenser-lovfortegnelse/..

Den måske mest kendte og absolut største afgift i Danmark er momsen, der årligt indbringer over 260 mia. kroner – eller lige godt tre fjerdedele af de samtlige afgifter, når man tager udgangspunkt i Danmarks Statistiks opgørelse af disse.

Momsen, som alle danskere betaler, hver gang de foretager et indkøb, er således en af de allerstørste, enkeltstående indtægtsposter i den danske stats regnskab. Og det betyder også, at statens indtægter fra

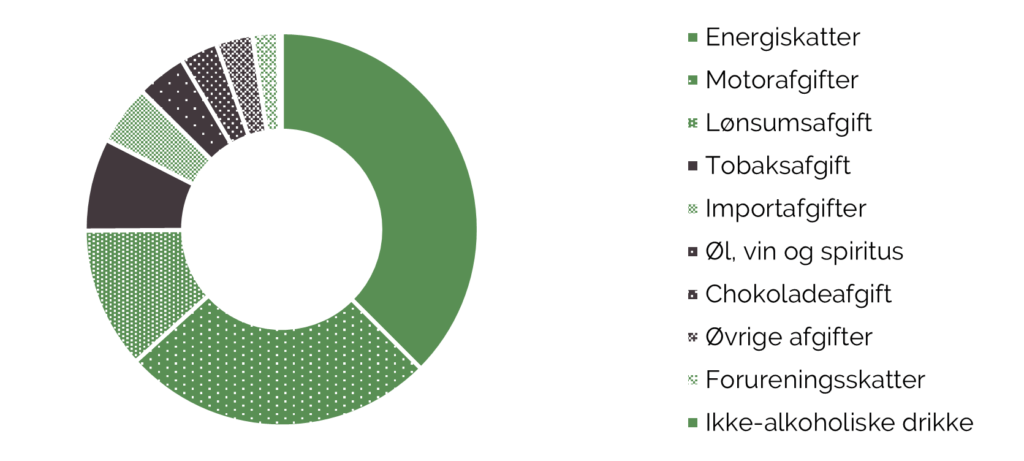

Punktafgifter på forbrugsvarer udgør en meget lille andel af de samlede afgifter

Ser man bort fra momsen, udgøres langt størstedelen af de tilbageværende afgifter af energiafgifter og afgifter på motorkøretøjer. Tilsammen udgør de over 63 pct. af de samlede, resterende afgifter, der opkræves i Danmark. Supplerer man med lønsumsafgiften, der betales af visse brancher, udgør disse tre afgiftstyper alene næsten tre fjerdedele af de samlede afgifter ud over momsen.

Det samlede billede af afgifterne i Danmark er således, at der er få meget store afgifter som momsen, energiafgifterne, afgifterne på køretøjer og lønsumsafgiften og en længere række af afgifter med markant mindre betydning for statens indtægter.

Det betyder eksempelvis, at punktafgifterne på forbrugsvarer – f.eks. afgifterne på kaffe, engangsservice, tobak, vin, chokolade og bæreposer – tilsammen kun udgør lige omkring 18 pct. af de samlede afgifter ud over momsen. Eller med andre ord: Når der ses bort fra momsen, er kun omkring en femtedel af de afgifter, der opkræves, afgifter på dagligvarer.

Figur 2: Punktafgifter fordelt på hovedgrupper

Der opkræves på denne måde årligt i omegnen af 15 mia. kroner i afgifter på dagligvarer. Da der i Danmark i 2022 blev opkrævet næsten 1.200 mia. kroner i skat i alt, svarer afgifterne på dagligvarer således kun til 1,3 pct. af de samlede skatter. Det er således langt fra afgifterne på dagligvarer, der er afgørende for det samlede, offentlige regnskab.

Til gengæld har afgifterne stor betydning i dagligdagen. For forbrugerne er det en ændring i prissignalet – kaffe bliver f.eks. dyrere, end det ellers ville have været. Der kan være gode politiske grunde til at ønske at påvirke dette prissignal på udvalgte varer – f.eks. miljø- eller sundhedshensyn – men nogle afgifter som f.eks. kaffeafgiften tjener også rent fiskale formål.

For virksomhederne betyder den store variation i både afgifterne og afgifternes beregningsmetoder dog nævneværdige administrative byrder. Afgifterne bidrager således kun begrænset til statskassen, men betyder omfattende administration i bl.a. engros- og detailhandelen.

Dertil kommer, at mange afgifter er pålagt grænsehandelsfølsomme varer, hvorfor ændringer i afgifterne kan betyde en forskydning af indkøbet til udlandet frem for reelle reduktioner i forbruget, hvilket ellers ofte er det politiske mål med en afgift og en afgiftsforhøjelse. DSK viste f.eks. i en analyse i september 2023, at afgiftsforhøjelsen på cigaretter i 2022 medførte et fald i det indenlandske salg af cigaretter, men en voldsom stigning i grænsehandelen med cigaretter: Mellem 50 og 60 pct. af faldet i det indenlandske salg af cigaretter blev således udlignet i form af større grænsehandel.

| Figur 3: Afgifter på dagligvarer, 2022 | |

|---|---|

| Dagligvare | Indtægt fra afgift |

| Tobak | 7,4 mia. kr. |

| Sukker og chokolade | 2,5 mia. kr. |

| Konsum-is | 0,38 mia. kr. |

| Kaffe | 0,28 mia. kr. |

| Øl, vin og spiritus | 3,9 mia. kr. |

| Glødelamper og elektriske sikringer | 0,03 mia. kr. |

| Detailsalgspakninger | 0,13 mia. kr. |

| Engangsservice | 0,33 mia. kr. |

| Poser af plast eller papir | 0,25 mia. kr. |

| I alt | 15,3 mia. kr. |

| I alt uden tobak og alkohol | 3,9 mia. kr. |

| Skatteindtægter i alt, 2022 | 1.199,6 mia. kr. |

| Dagligvareafgifters andel af samlet skatteindtægt | 1,3 pct. |

| Dagligvareafgifters andel af samlet skatteindtægt – uden tobak og alkohol | 0,3 pct. |

Note: Udvælgelsen af hvilke afgifter, der er medtaget i opgørelsen er sket med udgangspunkt i de i Danmarks Statistik: Statistikbanken: SKAT opgjorte afgiftstyper, hvorfra er udvalgt de afgifter, der må formodes at berøre dagligvarer, som almindelige forbrugere ofte kommer i berøring med. Opgørelsen kan desuden suppleres med afgifterne på f.eks. nikkel/cadmium-batterier og pvc-folie og pvc og ftalater. Disse er dog undladt her, da Ni/Cd-batterier i detailsalg generelt er erstattet af andre batterityper, og da pvc-folier m.m. næppe kan betragtes som en dagligvare. Inddrages de tre nævnte afgifter i opgørelsen, gør det ydermere ingen nævneværdig forskel i opgørelsen af dagligvareafgifternes andel af de samlede skatteindtægter, da indtægterne fra de tre afgifter er begrænsede.

DSK MENER

Der er gennem årene blevet ryddet op i den danske afgiftsjungle – men der er stadig områder med uoverskuelige administration, unødvendige afgifter eller afgifter, der på uhensigtsmæssig vis skubber til grænsehandelen. Det bør således være et løbende politisk fokus at holde afgifterne i ave.

Derfor foreslår DSK, at

- Det tidligere saneringsudvalgs konklusioner bør genbesøges, da der stadig er flere ikke-implementerede anbefalinger

- Der oprettes et nyt saneringsudvalg med fokus på især at lette administrationen af afgifterne

Om dette notat

Dette notat er udarbejdet af De Samvirkende Købmænd (DSK). DSK har eksisteret i over 100 år som brancheorganisation og repræsenterer i dag næsten 1.500 supermarkeder, discountbutikker, nærbutikker og convenience i Danmark. Vi arbejder løbende for at forbedre rammerne for de danske købmænd – også ved at skabe og dele viden og indsigt om emner, der har relevans for købmændenes dagligdag og forretning. Denne analyse er udarbejdet i oktober 2023 af analysechef Morten Jarlbæk Pedersen og vicedirektør Claus Bøgelund Kegel Nielsen. Det er tilladt at citere fra denne analyse med henvisning til DSK